Los contribuyentes que liquiden saldos a favor en las declaraciones tributarias podrán Imputarlos, Solicitar su compensación o Solicitar la devolución.

La notificación electrónica se entenderá surtida, para todos los efectos legales, en la fecha del envío del acto administrativo en el correo electrónico autorizado.

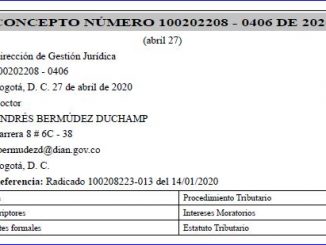

La condonación de intereses no se considera como una transacción relacionada con periodos anteriores, debido que se trata de una determinación tomada en el periodo actual.

<span style="vertical-align: inherit;"><span style="vertical-align: inherit;">Javascript no detectado. </span><span style="vertical-align: inherit;">Se requiere Javascript para que este sitio funcione. </span><span style="vertical-align: inherit;">Habilítelo en la configuración de su navegador y actualice esta página.</span></span>