La exclusión del IVA de que trata el artículo 10 del Decreto Legislativo

682 de 2020 tiene las siguientes características y debe cumplir la

totalidad de los requisitos que se señalan a continuación:

Se hace necesario establecer por parte de la DIAN las soluciones digitales para la práctica de la diligencia, los medios para el envío de la información, el levantamiento del acta, la suscripción de la misma para hacer efectiva la práctica de la diligencia.

La solicitud de devolución y/o compensación, así como los requisitos generales y especiales, deberán presentarse de manera virtual, o física en los eventos establecidos por la DIAN, utilizando los siguientes formatos:

La información de que trata el Decreto 551, deberá ser presentada por los responsables de IVA e importadores, dentro de los 5 primeros días del mes siguiente en los meses de junio, julio y agosto de 2020.

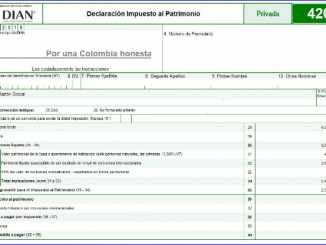

Prescribir para la presentación de la “Declaración Impuesto al Patrimonio”, correspondiente a los años gravables 2020 y 2021, el Formulario N° 420, diseño que forma parte integral de la presente resolución.

<span style="vertical-align: inherit;"><span style="vertical-align: inherit;">Javascript no detectado. </span><span style="vertical-align: inherit;">Se requiere Javascript para que este sitio funcione. </span><span style="vertical-align: inherit;">Habilítelo en la configuración de su navegador y actualice esta página.</span></span>