Día: 8 de abril de 2022

Se establecen las personas naturales, jurídicas, consorcios, uniones temporales y/o sociedades de hecho, el contenido y las características de la información que deben suministrar a la Dirección Distrital de Impuestos de Bogotá.

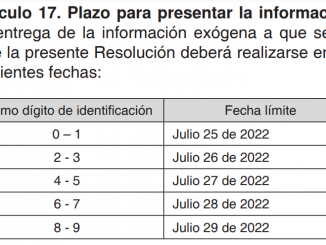

Todas los contribuyentes pertenecientes al régimen común o responsables del impuesto a las ventas, que sean a la vez contribuyentes del impuesto de industria y comercio en Bogotá D.C. y que durante el año gravable 2021 hayan obtenido ingresos brutos iguales o superiores a 3.500 UVT, deberán suministrar la siguiente información de las actividades excluidas o no sujetas y otros ingresos no gravados, deducciones o exenciones registradas en Bogotá respecto al Impuesto de Industria y Comercio (ICA).

Instrucciones para el reporte anual de la información jurídica, financiera y contable por parte de las ESAL domiciliadas en Bogotá D.C.

Las entidades sin ánimo de lucro con domicilio principal en la ciudad de Bogotá, D.C., tienen el deber de presentar la información jurídica, financiera y contable de la vigencia establecida, ante el respectivo ente de inspección, vigilancia y control, independientemente del régimen tributario al que pertenezcan.