La Dian ha establecido que dichos activos deben ser incluidos dentro del patrimonio de los contribuyentes, y de ser enajenados generarán un ingreso que deberá ser declarado.

La naturaleza del ingreso, es decir, ganancia ocasional o ingreso ordinario, dependerá de cómo el contribuyente clasifique el criptoactivo, ya sea como activo fijo o inventario.

Adicional a esto, la Dian ha considerado que dependiendo de cómo se dé la venta del criptoactivo, puede proceder la práctica de retención en la fuente al momento del pago.

| Consejo Técnico de la Contaduría Pública. Criptomonedas Ampliar Información |

También te puede interesar

¿Aplican los Depósitos de Bajo Monto la Exención de 350 UVT Mensuales sin Necesidad de Marcar una Única Cuenta?

¿Aplican los Depósitos de Bajo Monto la Exención de 350 UVT Mensuales sin Necesidad de Marcar una Única Cuenta? Se da continuidad a medidas de protección y urgencia para garantizar la atención y la prestación de los servicios por parte de la DIAN.

Se da continuidad a medidas de protección y urgencia para garantizar la atención y la prestación de los servicios por parte de la DIAN. ¿Cuál es el procedimiento adecuado para corregir sanciones tributarias en casos de declaraciones indebidas, según el Estatuto Tributario?

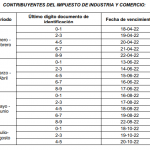

¿Cuál es el procedimiento adecuado para corregir sanciones tributarias en casos de declaraciones indebidas, según el Estatuto Tributario? Se establecen los lugares, plazos y descuentos para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos para la vigencia 2022.

Se establecen los lugares, plazos y descuentos para cumplir con las obligaciones formales y sustanciales para la presentación de las declaraciones tributarias y el pago de los tributos para la vigencia 2022. Adiciona Concepto General al Unificado 048 de 2015 aplicable a Entidades sin Ánimo de Lucro. ESAL.

Adiciona Concepto General al Unificado 048 de 2015 aplicable a Entidades sin Ánimo de Lucro. ESAL. PD. Tarifa especial para dividendos o participaciones recibidas por personas naturales residentes.

PD. Tarifa especial para dividendos o participaciones recibidas por personas naturales residentes.