Ampliar información aquí

También te puede interesar

Inscríbete a las próximas jornadas de la Escuela Tributaria del Distrito.

Inscríbete a las próximas jornadas de la Escuela Tributaria del Distrito. 16 de junio: vence el plazo para ICA segundo bimestre 2023

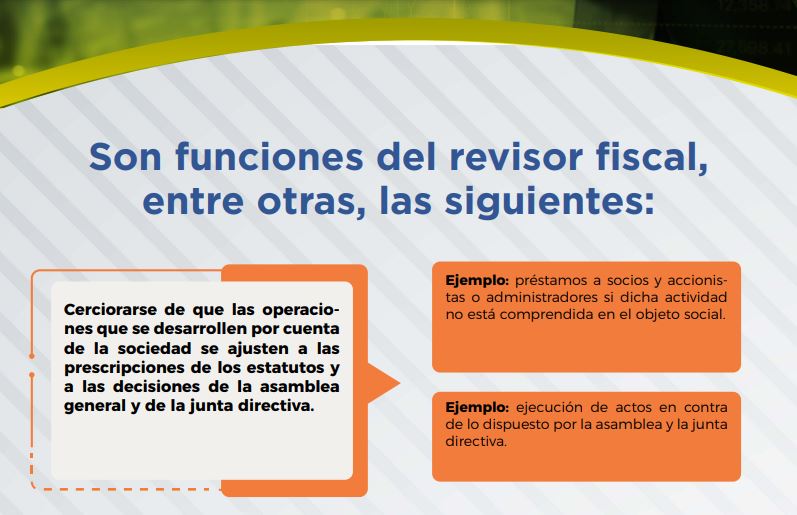

16 de junio: vence el plazo para ICA segundo bimestre 2023 Responsabilidad del revisor fiscal.

Responsabilidad del revisor fiscal. Esta semana, nueva Jornada Nacional de Cobro y de seguimiento a la obligación de expedir Factura Electrónica.

Esta semana, nueva Jornada Nacional de Cobro y de seguimiento a la obligación de expedir Factura Electrónica. Corrección de las declaraciones tributarias.

Corrección de las declaraciones tributarias. Se han ajustado los montos de cuotas moderadoras y topes máximos de copagos para el 2024, siguiendo el aumento de la UVT.

Se han ajustado los montos de cuotas moderadoras y topes máximos de copagos para el 2024, siguiendo el aumento de la UVT.