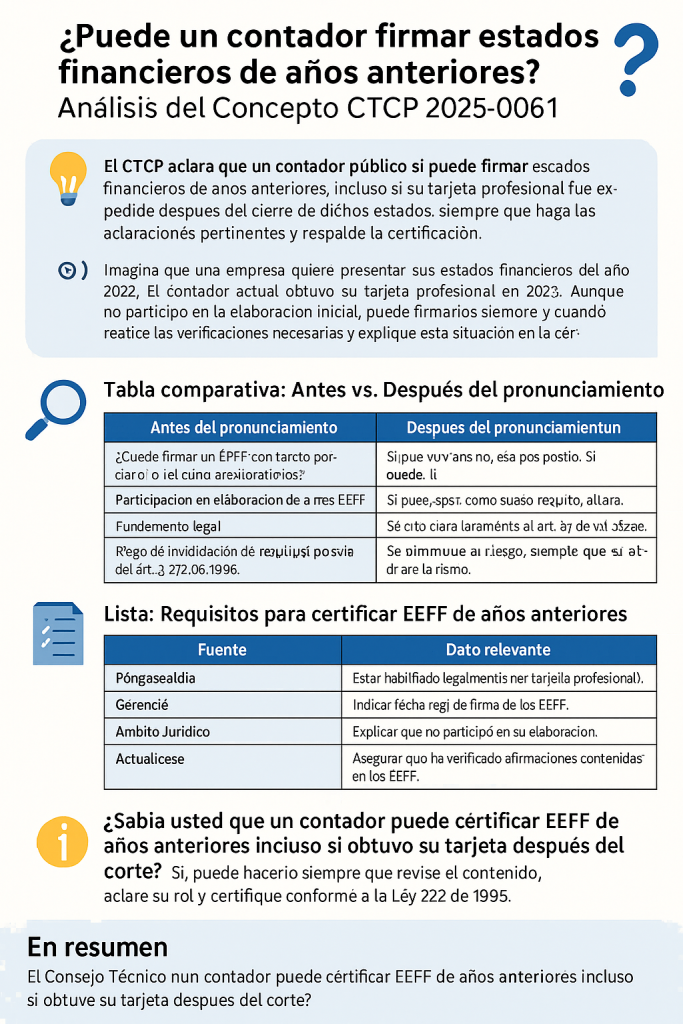

El CTCP aclara que un contador público sí puede firmar estados financieros de años anteriores, incluso si su tarjeta profesional fue expedida después del cierre de dichos estados, siempre que haga las aclaraciones pertinentes y respalde la certificación.

🔍 Ejemplo práctico:

Imagina que una empresa quiere presentar sus estados financieros del año 2022. El contador actual obtuvo su tarjeta profesional en 2023. Aunque no participó en la elaboración inicial, puede firmarlos siempre y cuando realice las verificaciones necesarias y explique esta situación en la certificación.

📊 Tabla comparativa: Antes vs. Después del pronunciamiento

| Aspecto | Antes del pronunciamiento | Después del pronunciamiento |

|---|---|---|

| ¿Puede firmar un contador con tarjeta posterior al corte? | Se asumía que no era posible. | Sí puede, si hace revisiones y aclaraciones. |

| Participación en elaboración | Debía haber estado involucrado. | No es requisito, pero debe validar y certificar los EEFF. |

| Fundamento legal | No se tenía clara la aplicación de la Ley 222 de 1995. | Se cita claramente el artículo 37 de la Ley 222 de 1995. |

| Riesgo de invalidación | Posible riesgo de invalidación de EEFF. | Se disminuye el riesgo, con soporte y claridad en la firma. |

✅ Lista: Requisitos para certificar EEFF de años anteriores

- Estar habilitado legalmente (tener tarjeta profesional).

- Indicar fecha real de firma de los EEFF.

- Explicar que no participó en su elaboración.

- Asegurar que ha verificado afirmaciones contenidas en los EEFF.

- Cumplir lo dispuesto en el artículo 37 de la Ley 222 de 1995.

📚 Información encontrada en otras fuentes

| Fuente | Dato relevante |

|---|---|

| Póngasealdía | La certificación debe reflejar una revisión objetiva, incluso cuando no se participó en la elaboración. |

| Gerencie | Resalta que el contador debe evitar actos simulados o que generen dudas sobre la veracidad del informe. |

| Ámbito Jurídico | Indica que los EEFF certificados con posterioridad deben tener trazabilidad documental. |

| Actualícese | Señala que el hecho generador de la fe pública es la certificación, no la simple firma del documento. |

| DIAN | Remite a que el dictamen debe cumplir los estándares de veracidad y transparencia de la Ley 43 de 1990. |

❓ Pregunta tipo trivia

¿Sabía usted que un contador puede certificar EEFF de años anteriores incluso si obtuvo su tarjeta después del corte?

✅ Sí, puede hacerlo siempre que revise el contenido, aclare su rol y certifique conforme a la Ley 222 de 1995.

📑 Normatividad

| Normatividad | Descripción |

|---|---|

| Ley 222 de 1995 – Art. 37 | Define que el contador debe certificar que los EEFF fueron verificados y se tomaron fielmente de libros. |

| Ley 43 de 1990 – Arts. 69 y 70 | Regula la ética del contador: claridad, verdad y lealtad en su ejercicio profesional. |

| Decreto 2420 de 2015 – Art. 3 | Establece criterios de verificación documental de los EEFF antes de su emisión. |

| Concepto CTCP 2025-0061 | Aclara posibilidad de certificar EEFF de años anteriores con tarjeta profesional posterior al corte. |

| Concepto CTCP 2023-0495 | Fundamenta diferencias entre “firmar” y “certificar” EEFF. |

❓ Preguntas Frecuentes

- ¿Puedo firmar EEFF si no los preparé?

Sí, si haces revisión rigurosa y aclaras esa condición. - ¿Qué implica firmar los EEFF?

Significa certificar su veracidad y dar fe pública. - ¿Qué pasa si la tarjeta profesional es posterior?

No hay problema, siempre que se esté legalmente habilitado. - ¿Hay diferencia entre firmar y certificar EEFF?

Sí. Certificar implica revisar y validar el contenido. - ¿Qué norma debo seguir para certificar?

La Ley 222 de 1995 y el Decreto 2420 de 2015.

✍️ En resumen

El Consejo Técnico de la Contaduría Pública reafirma que los contadores públicos pueden firmar y certificar estados financieros correspondientes a períodos anteriores, aunque su tarjeta profesional haya sido expedida después del corte. Lo fundamental es que el contador esté legalmente habilitado para ejercer.

La clave está en certificar con claridad, dejando constancia de que no participó en la preparación, pero que ha verificado la información con base en los libros y documentos. La firma en estos casos no se limita a un trámite formal, sino que implica una responsabilidad ética y legal frente a terceros y asociados.

Este pronunciamiento brinda seguridad jurídica y claridad en situaciones prácticas, facilitando la presentación de EEFF cuando hay cambios de contador en la empresa o vacíos de certificación en ejercicios anteriores. 💼📘

También te puede interesar

Renuncia del revisor fiscal.

Renuncia del revisor fiscal. Dia sin IVA.- Viabilidad de implementar estrategias comerciales como pre-compras y planes separe, con y sin abonos o anticipos.

Dia sin IVA.- Viabilidad de implementar estrategias comerciales como pre-compras y planes separe, con y sin abonos o anticipos. ¿Cuáles son las consecuencias de la extensión de la responsabilidad solidaria por retención a los familiares con parentesco civil según el fallo de la Corte Constitucional?

¿Cuáles son las consecuencias de la extensión de la responsabilidad solidaria por retención a los familiares con parentesco civil según el fallo de la Corte Constitucional? ¿Bajo qué condiciones pueden las empresas colombianas compensar pérdidas fiscales generadas por sus sucursales en el extranjero?

¿Bajo qué condiciones pueden las empresas colombianas compensar pérdidas fiscales generadas por sus sucursales en el extranjero? Reforma Laboral en Colombia: Nuevas Licencias para Trabajadores

Reforma Laboral en Colombia: Nuevas Licencias para Trabajadores Contribuyentes ya pueden acceder al prevalidador de conciliación fiscal 2024.

Contribuyentes ya pueden acceder al prevalidador de conciliación fiscal 2024.

Dejar una contestacion