Los servicios que se excluyen del impuesto sobre las ventas (IVA solo aplica para cuando se presta un servicio o si también aplica cuando se les vende suministros (específicamente tanques plásticos) para su producción o adecuación de sus tierras, cultivos.

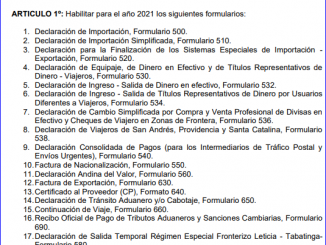

De conformidad con lo ordenado en el artículo 4º de la Ley 962 de 2005, modificado por el artículo 26 del Decreto 19 de 10 de enero de 2012, los formularios de que trata la presente resolución serán de distribución gratuita.

Mediante el radicado en referencia el peticionario solicita concepto acerca de la causación del impuesto sobre las ventas -IVA y la obligación de expedir factura de venta por la venta de bienes de primera necesidad dentro de los establecimientos de reclusión del orden nacional -ERON y,

Se solicita reconsiderar el contenido del Oficio 001635 del 28 de enero de 2020, en el sentido de reconocer que es procedente la solicitud para que se expida la Liquidación Oficial de Corrección para efectos de obtener la devolución de lo pagado en exceso, respecto de una importación excluida de IVA según el artículo 424 numeral 7 del E.T. aun cuando el certificado del ANLA sea obtenido por el importador con posterioridad a la importación.

Consulta sobre los efectos tributarios en lo que atañe al impuesto sobre las ventas respecto de una operación en particular denominada compraventa de “créditos virtuales” y la eventual reventa que realice otra sociedad extranjera de dichos bienes.