¿Cuál sería el procedimiento para el cálculo del anticipo de renta periodo gravable 2021, para una empresa que en 2020 hacía parte del “RST” o “SIMPLE”, pero que en 2021 hace parte del régimen ordinario del impuesto sobre la renta y complementarios?

¿Quieres aprender acerca de los trámites y procesos de la DIAN? Llegaste al lugar indicado, aquí resolveremos de manera simple tus dudas sobre nuestros Servicios Digitales, el RST y la Facturación Electrónica.

Los contribuyentes del RST no están sujetos a retención en la fuente y tampoco están obligados a practicar retenciones y autorretenciones en la fuente.

Si se supera el valor límite de ingresos mencionado por el año 2021, no podrá pertenecerse al RST por dicho año. Esto también supone que no habrá lugar a la presentación del pago del anticipo para el sexto bimestre de 2021, en el caso que se superen los ingresos a diciembre de 2021.

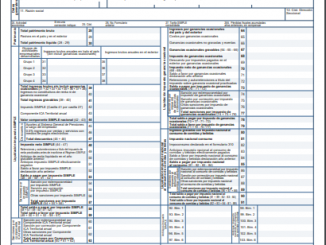

El formulario habilitado en este artículo es para el cumplimiento de la obligación formal de declarar de

los contribuyentes del impuesto unificado bajo el Régimen Simple de Tributación -SIMPLE.

<span style="vertical-align: inherit;"><span style="vertical-align: inherit;">Javascript no detectado. </span><span style="vertical-align: inherit;">Se requiere Javascript para que este sitio funcione. </span><span style="vertical-align: inherit;">Habilítelo en la configuración de su navegador y actualice esta página.</span></span>