La distribución de utilidades en acciones o cuotas de interés social, o su traslado a la cuenta de capital, producto de la capitalización de la cuenta de Revalorización del Patrimonio, es un ingreso no constitutivo de renta ni de ganancia ocasional.

Tendrán derecho a deducir de su renta, en un periodo no mayor de quince (15) años, a partir del año gravable siguiente en operación de la inversión, el (50%).

Ya llegó la NUEVA APP DIAN, con la que puedes hacer tú mismo más de 10 transacciones diferentes. Te permite hacer desde la inscripción al RST, hasta la obtención de copias de tu RUT.

El concepto de dividendos no comprende la transferencia de utilidadespor parte de una sucursal situada en un Estado Contratante a susociedad residente en el otro Estado Contrante.

Los contribuyentes y responsables del impuesto sobre la renta y complementarios y del IVA que no sean calificados de riesgo alto en materia tributaria se les autorizará la devolución y/o compensación de los respectivos saldos a favor mediante el procedimiento abreviado.

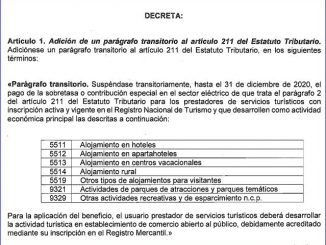

Suspéndase transitoriamente, hasta el 31/12/2020, el pago de la sobretasa o contribución especial en el sector eléctrico de que trata el parágrafo 2 del artículo 211 del E.T. para los prestadores de servicios turísticos.