La Resolución 000191 de 2024, emitida por la DIAN el 8 de noviembre de 2024, modifica parcialmente la Resolución 001253 de 2022, con el objetivo de actualizar los requisitos, causales y procedimientos relacionados con la calificación, mantenimiento y retiro de la condición de Gran Contribuyente en Colombia.

Esta resolución ajusta criterios y normativas que buscan mejorar el control y la eficiencia en la recaudación de impuestos, permitiendo que los contribuyentes que cumplen con ciertos parámetros de ingresos y obligaciones fiscales accedan a beneficios y tratamientos administrativos especiales.

A continuación, se destacan los aspectos principales de la Resolución 000191 de 2024:

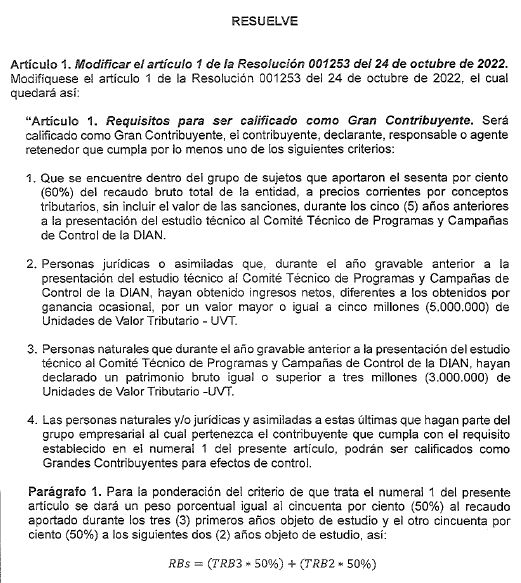

- Actualización de los Requisitos de Calificación: La resolución redefine algunos de los requisitos y criterios cuantitativos y cualitativos que deben cumplir las personas naturales y jurídicas para ser clasificadas como Grandes Contribuyentes. Entre estos cambios se encuentran nuevos umbrales de ingresos brutos y patrimonio, así como un enfoque en la estabilidad y cumplimiento fiscal.

- Causales para la Pérdida de la Calificación: La normativa establece condiciones específicas bajo las cuales un contribuyente puede perder su calificación de Gran Contribuyente. Estas causales incluyen, entre otras, el incumplimiento de obligaciones fiscales, atrasos en el pago de impuestos y la detección de inconsistencias graves en sus reportes tributarios.

- Beneficios para Grandes Contribuyentes: La condición de Gran Contribuyente otorga ciertos beneficios administrativos, como plazos extendidos para el pago de impuestos, prioridades en devoluciones de IVA y acceso a procedimientos simplificados de auditoría y revisión fiscal. Sin embargo, estos beneficios solo se mantienen mientras el contribuyente cumpla con los requisitos y estándares establecidos por la DIAN.

- Procedimiento para el Otorgamiento o Retiro de la Calificación: La resolución también detalla el proceso que sigue la DIAN para otorgar o retirar la calificación de Gran Contribuyente. Este proceso incluye revisiones periódicas de los contribuyentes para verificar su cumplimiento y asegurar que se mantengan dentro de los parámetros establecidos por la normativa.

- Nuevas Obligaciones: Los contribuyentes que obtienen esta calificación deben cumplir con obligaciones adicionales de reporte y transparencia fiscal. La DIAN implementará revisiones periódicas para verificar la veracidad de la información suministrada y el cumplimiento de sus obligaciones tributarias.

Con estos cambios, la DIAN busca que solo aquellos contribuyentes que realmente cumplen con un perfil sólido de ingresos, patrimonio y cumplimiento fiscal obtengan y mantengan esta calificación, lo cual permite optimizar la fiscalización y recaudación de impuestos en el país.

También te puede interesar:

También te puede interesar

¿Cuándo las entidades territoriales pueden eximir del ICA a los ingresos de hidrocarburos?

¿Cuándo las entidades territoriales pueden eximir del ICA a los ingresos de hidrocarburos? Mincomercio modificó el régimen de zonas francas Se promoverá la economía 4.0 y la exportación de servicios.

Mincomercio modificó el régimen de zonas francas Se promoverá la economía 4.0 y la exportación de servicios. La carga de la prueba en materia parafiscal, PSSS recae en el sujeto pasivo, por cuanto es quien lo solicita.

La carga de la prueba en materia parafiscal, PSSS recae en el sujeto pasivo, por cuanto es quien lo solicita. Reservas con destinación específica: Adquisición de activos.

Reservas con destinación específica: Adquisición de activos. DIAN pone a disposición el nuevo servicio gratuito de Nómina Electrónica.

DIAN pone a disposición el nuevo servicio gratuito de Nómina Electrónica. Proyecto de Decreto de las Administradoras del Componente Complementario de Ahorro Individual del Pilar Contributivo (ACCAI)

Proyecto de Decreto de las Administradoras del Componente Complementario de Ahorro Individual del Pilar Contributivo (ACCAI)