La Ley 2428 establece incentivos fiscales para la realización de la COP16 en Colombia, en 2024. A continuación, se detallan los aspectos clave, incluyendo exenciones del IVA y otros beneficios dirigidos a los actores involucrados en este evento de relevancia global.

Resumen

Objeto de la ley: Facilitar la organización de la COP16 mediante mecanismos tributarios, como exenciones del IVA, dirigidos a bienes y servicios relacionados con el evento.

Zonas de desarrollo: La ley se enfoca en las zonas Blue y Green, donde se llevarán a cabo las negociaciones oficiales y actividades públicas respectivamente.

Certificación y aplicación: Se establece un sistema de certificación para que los proveedores puedan beneficiarse de las exenciones, con plazos y requisitos claros.

Aspectos Importantes

Aspectos Importantes

Desarrollo de cada aspecto

Exención del IVA

Aplica a la compra de bienes y servicios relacionados con la COP16 sin devolución o compensación.

Zonas de Desarrollo

Se definen las Zonas Blue y Green, donde se realizarán las actividades oficiales y públicas de la conferencia.

Certificación de exención

El Ministerio de Ambiente y otras entidades regionales deberán emitir certificados para acceder a la exención del IVA.

Preguntas frecuentes

#

Pregunta

Respuesta

1

¿Qué tipo de bienes y servicios están exentos de IVA según la Ley 2428?

Los bienes y servicios relacionados con la organización y desarrollo de la COP16.

2

¿Quién emite el certificado de exención del IVA?

El Ministerio de Ambiente, la Gobernación del Valle del Cauca y las alcaldías de Cali, Palmira y Yumbo.

3

¿Qué sucede si no se cumplen los requisitos para la exención del IVA?

El tratamiento tributario cambiará y se aplicarán las disposiciones regulares del Estatuto Tributario.

Normatividad

Normatividad

Descripción

Ley 788 de 2002

Define las normativas relacionadas con el tratamiento tributario aplicable a donaciones de gobiernos o entidades extranjeras.

Artículo 429 del Estatuto Tributario

Establece las reglas para la causación del IVA en la prestación de servicios y la adquisición de bienes.

Pronunciamientos de la DIAN

Fecha

Pronunciamiento

2023

La DIAN confirma que la exención del IVA se aplicará solo si se cumplen estrictamente los requisitos establecidos.

2024

La DIAN aclara que la exención no incluye la devolución del saldo a favor, limitándose a la imputación en declaraciones futuras.

Comparación antes y después del pronunciamiento de la DIAN

Antes del pronunciamiento

Después del pronunciamiento

La exención de IVA aplicaba sin restricciones claras sobre devoluciones.

Se aclara que no habrá devolución de saldos a favor, solo imputación futura.

Ejemplo práctico

Ejemplo: Una empresa que provee tecnología para la COP16 adquiere bienes exentos de IVA. Para ello, debe solicitar un certificado a la entidad pertinente (Ministerio de Ambiente o gobernaciones) y asegurarse de cumplir con los requisitos legales. Al no tener derecho a la devolución de IVA, los saldos a favor se utilizarán en declaraciones posteriores.

También te puede interesar

Pronunciamiento

Resumen

DIAN 2023/035

Clarifica los requisitos para la exención del IVA en eventos internacionales organizados en Colombia.

DIAN 2024/012

Explica las reglas para la aplicación de la Ley 788 en donaciones extranjeras destinadas a la COP16.

<span style="vertical-align: inherit;"><span style="vertical-align: inherit;">Javascript no detectado. </span><span style="vertical-align: inherit;">Se requiere Javascript para que este sitio funcione. </span><span style="vertical-align: inherit;">Habilítelo en la configuración de su navegador y actualice esta página.</span></span>

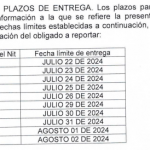

Se establecen los sujetos obligados a presentar medios magnéticos ante el distrito de Cali por al año gravable 2023, a presentar en el 2024.

Se establecen los sujetos obligados a presentar medios magnéticos ante el distrito de Cali por al año gravable 2023, a presentar en el 2024. Residencia para efectos tributarios. Ingresos de fuente nacional.

Residencia para efectos tributarios. Ingresos de fuente nacional. Algunas precisiones sobre las sociedades de economía mixta.

Algunas precisiones sobre las sociedades de economía mixta. BENEFICIO NETO O EXCEDENTE DE LAS COOPERATIVAS EN DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA – Determinación.

BENEFICIO NETO O EXCEDENTE DE LAS COOPERATIVAS EN DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA – Determinación. ¿Sabía usted que la estabilidad laboral reforzada se extiende a aquellos con afectaciones de salud, sin necesidad de calificaciones previas?

¿Sabía usted que la estabilidad laboral reforzada se extiende a aquellos con afectaciones de salud, sin necesidad de calificaciones previas? ¿A que se refiere con deberán llevar contabilidad separada en la que se discriminen claramente los ingresos, costos y gastos?

¿A que se refiere con deberán llevar contabilidad separada en la que se discriminen claramente los ingresos, costos y gastos?