| Consulta: Mediante el radicado de la referencia, el peticionario plantea interrogantes los cuales se atenderán en el orden en que fueron propuestos, y versan sobre la obligación de facturar enmarcada en el caso del Instituto Colombiano de Bienestar Familiar -ICBF, quien recibe bienes por vocaciones hereditarias, vacantes y/o mostrencos, los cuales por ley son entregados a la citada entidad. “La venta de estos bienes muebles y/o inmuebles, obliga al ICBF generar facturación electrónica o documento equivalente? Teniendo presente que no es comerciante, no es su objeto social la venta inmuebles (sic), estas ventas son eventuales y se realizan por acto administrativo” “Si el ICBF No está obligado a facturar electrónicamente, que proceso debe realizar ante la DIAN para quitar de las responsabilidades tributarias del RUT dicha obligación? En caso contrario, el ICBF puede generar documento equivalente en lugar de factura electrónica, el cual está siendo desarrollado por el MHCP en su aplicativo SIIF Nación II o puede utilizar el módulo de facturación electrónica gratuita entregado por el DIAN?”. |

| Dirección de Impuestos y Aduanas Nacionales. Concepto No 1038 / 25-08-2020 Descarga |

También te puede interesar

Propiedad, Planta & Equipo – Errores Contables

Propiedad, Planta & Equipo – Errores Contables Las compañías de seguros, autorizadas para expedir el SOAT, también están obligadas a llevar acabo el envío de los mensajes electrónicos de confirmación de recibido de la factura electrónica de venta y de los bienes o servicios adquiridos.

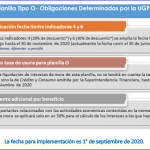

Las compañías de seguros, autorizadas para expedir el SOAT, también están obligadas a llevar acabo el envío de los mensajes electrónicos de confirmación de recibido de la factura electrónica de venta y de los bienes o servicios adquiridos. Se modifica la PILA para liquidar los intereses de mora derivados de las obligaciones tributarias de la UGPP.

Se modifica la PILA para liquidar los intereses de mora derivados de las obligaciones tributarias de la UGPP. La UGPP busca a 7.075 aportantes del sistema de la protección social para que reduzcan sus sanciones en 80%

La UGPP busca a 7.075 aportantes del sistema de la protección social para que reduzcan sus sanciones en 80%  Tema Agente de Carga Internacional / Descriptores Contratos Comerciales.

Tema Agente de Carga Internacional / Descriptores Contratos Comerciales. ¿Cuáles principios son aplicables dentro del procedimiento administrativo aduanero?

¿Cuáles principios son aplicables dentro del procedimiento administrativo aduanero?