El marco normativo de la Devolución o Compensación de saldos a favor del Impuesto sobre la Renta y Complementarios en Colombia está compuesto por las siguientes disposiciones:

- Estatuto Tributario:

- Artículos 815, 816, 850 al 865 del Estatuto Tributario.

- Decreto Único Reglamentario en Materia Tributaria 1625 de 2016:

- Capítulos 19 al 29, que regulan los procedimientos, requisitos y plazos para la devolución o compensación de saldos a favor.

- Resoluciones:

- Resolución 151 de 2012, modificada por Resolución 57 de 2014 y Resolución 82 de 2020, que establecen los procedimientos y formatos para radicar solicitudes de devolución.

- Decreto 963 de 2020, que ajusta ciertas normas en relación con las devoluciones tributarias.

- Conceptos y Oficios emitidos por la Subdirección de Normativa y Doctrina de la Dirección de Gestión Jurídica de la DIAN, que brindan interpretación y guías sobre el procedimiento de devoluciones.

Procedimiento para radicar la solicitud de devolución o compensación:

- Si tienes firma electrónica: La solicitud se realiza a través del Servicio Informático de Devoluciones de la DIAN.

- Si no tienes firma electrónica: Debes realizar la solicitud de manera manual en la Dirección Seccional donde presentaste la declaración tributaria.

Requisitos para radicar la solicitud:

- Generales: La solicitud debe presentarse por el contribuyente o su representante legal, con los documentos correspondientes, como el certificado de existencia y representación, poder otorgado si se actúa mediante apoderado, el Registro Único Tributario (RUT) actualizado, y la certificación de la cuenta bancaria.

- Especiales: Se deben anexar los formatos relacionados con las retenciones o autorretenciones que generaron el saldo a favor y, en algunos casos, una relación de los costos y deducciones soportadas.

Plazos para la solicitud:

- Los contribuyentes pueden solicitar la devolución hasta dos años después del vencimiento del término para declarar o desde la fecha de ejecutoria si se trata de liquidación oficial.

Plazo para la devolución:

- La DIAN tiene los siguientes plazos para devolver los saldos a favor:

- 15 días si el saldo es susceptible de devolución automática.

- 20 días cuando se presenta garantía.

- 50 días para otros casos.

Devolución automática:

- Se aplica a contribuyentes que cumplen con ciertos requisitos, como tener un bajo riesgo en el sistema de análisis de la DIAN y que sus proveedores usen factura electrónica.

Causales de inadmisión o rechazo:

- La solicitud puede ser inadmitida o rechazada si se presentan fuera de término, si el saldo ya ha sido devuelto o compensado, o si existen errores en los formatos, entre otros motivos.

Este marco normativo establece un conjunto de reglas y procedimientos específicos para facilitar y regular las solicitudes de devolución y compensación de saldos a favor en el ámbito tributario.

También te puede interesar:

También te puede interesar:

Ampliar información aquí

También te puede interesar

Se imparten instrucciones para la aplicación del artículo 45 de la Ley 2155 de 2021.

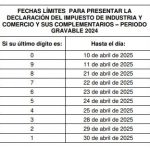

Se imparten instrucciones para la aplicación del artículo 45 de la Ley 2155 de 2021. Se establece el calendario tributario del Distrito de Medellín para la vigencia 2025.

Se establece el calendario tributario del Distrito de Medellín para la vigencia 2025. Se declara la contingencia técnica para el cumplimiento de las obligaciones tributarias en Cali.

Se declara la contingencia técnica para el cumplimiento de las obligaciones tributarias en Cali. Impuesto solidario por el COVID 19.- Elementos del tributo.

Impuesto solidario por el COVID 19.- Elementos del tributo. En el 2024 desaparece la tradicional factura en papel: Dian.

En el 2024 desaparece la tradicional factura en papel: Dian. Profesionales de compra y venta de divisas y cheques de viajero – criptomonedas.

Profesionales de compra y venta de divisas y cheques de viajero – criptomonedas.