| CONSULTA: La compañía tiene un Representante Legal y un contador, el cual es el responsable de la elaboración de los estados financieros. El revisor fiscal, certificó con la firma los estados financieros y quedó pendiente la remisión de la información financiera con el informe de gestión de manera magnética a la Superintendencia de Sociedades. Este último reporte, debe ir firmado por el representante legal, contador y el revisor fiscal que desarrolló la actividad. Para el caso, el revisor fiscal no firmó el reporte que debe enviar, y por otro lado, la nueva firma de revisores fiscales, no puede suscribir el documento porque fue el revisor fiscal para el periodo reportado. En nuestra opinión, le corresponde al revisor fiscal que hizo la labor firmar el reporte, y no a la nueva firma de revisores fiscales, pues de ser la última quien los firme, debería para ello, que reauditar, aspecto este que sería inoficioso y costoso, además de conllevar a un retardo en el reporte ante la Supersociedades, que de no hacerse a tiempo, traería sanciones a la compañía. |

También te puede interesar

La DIAN optimiza la atención de los usuarios en Manizales.

La DIAN optimiza la atención de los usuarios en Manizales. Pasos Clave para la Exención de IVA en Exportación de Servicios mediante el RUT.

Pasos Clave para la Exención de IVA en Exportación de Servicios mediante el RUT. ¿Sabía usted que… el IVA y el Impuesto Nacional al Consumo responden a hechos generadores distintos, incluso si intervienen los mismos bienes?

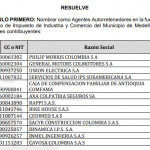

¿Sabía usted que… el IVA y el Impuesto Nacional al Consumo responden a hechos generadores distintos, incluso si intervienen los mismos bienes? SE NOMBRAN AGENTES AUTORRETENEDORES POR CONCEPTO DE IMPUESTO DE INDUSTRIA Y COMERCIO DEL MUNICIPIO DE MEDELLÍN.

SE NOMBRAN AGENTES AUTORRETENEDORES POR CONCEPTO DE IMPUESTO DE INDUSTRIA Y COMERCIO DEL MUNICIPIO DE MEDELLÍN. Paso a paso. Solicitud sujeta a verificación de uniones temporales y consorcios

Paso a paso. Solicitud sujeta a verificación de uniones temporales y consorcios ¿Sabía usted que la exención del IVA en la venta de mercancías por la DIAN a sociedades internacionales depende de condiciones específicas?

¿Sabía usted que la exención del IVA en la venta de mercancías por la DIAN a sociedades internacionales depende de condiciones específicas?