Aprobación estados financieros Grupo 3 – Notas EEFF.

Es importante diferenciar las actividades de aprobación de estados financieros, de las funciones de certificación y dictamen de los mismos; la función de aprobar los estados financieros está a cargo del máximo órgano societario (asamblea o junta de socios).

En tanto, las funciones de certificación y dictamen de los estados financieros, que están incorporadas en los artículos 37 y 38 de la Ley 222 de 1995, están a cargo de la administración y del revisor fiscal, respectivamente.

Si la entidad corresponde a un conjunto residencial no está obligado por Ley a tener revisor fiscal (art. 56 Ley 675 de 2001).

La Unidad Nacional para la Gestión del Riesgo de Desastres, bajo la premisa del concepto de comercialización,

¿Puede realizar la entrega de bienes recibidos en donación por parte de la Dirección de Impuestos y Aduanas Nacionales –¿DIAN, bajo la modalidad de transferencia de la propiedad a título gratuito a las entidades públicas y privadas, gobernaciones y alcaldías, ya la comunidad en general?

Informes del revisor fiscal: Ley 2195/22 – SIPLA.

Consulta:

¿El informe que el Revisor Fiscal debe presentar ante la asamblea anualmente, según el numeral 63 de la circular única de la Superintendencia de Transporte, debe ser considerado dentro del informe de control interno ISAE 3000 o sólo en los casos en donde se le pida explícitamente al Revisor Fiscal pronunciarse en su informe anual?

En relación con la evaluación del SARLAFT o del SIPLA por parte del Revisor Fiscal, algunos entes de control han establecido la periodicidad para que los Revisores Fiscales remitan a los organismos de control o a la Administración el informe en donde se incluyen las conclusiones respecto a la evaluación en mención.

¿Dado que algunos entes de control requieren que los informes sean trimestrales o semestrales, es requerido adicionalmente que en el informe ISAE (que es anual) el Revisor Fiscal realice un pronunciamiento sobre el cumplimiento por parte de las entidades respecto a estos sistemas de riesgo? ¿En caso afirmativo, se debe hacer referencia a los informes trimestrales emitidos?

Disminución de la Base de Retención para Trabajadores Independientes.

Consulta:

¿Cómo se tienen en cuenta los pagos de seguridad social mes vencido en la disminución de la base de retención, cómo opera en la práctica, cuándo se aplica efectivamente el descuento?

¿Si para efectos de la obligación de pago de parafiscal mes vencido, en los meses de diciembre de cada año, es legal anexar en las cuentas de cobro el pago de parafiscales correspondientes al mes de noviembre?

¿Cómo se aplican los descuentos por retención?

¿El cambio de anualidad implica que pasan a ser saldos a favor del contribuyente para la siguiente anualidad?

¿En caso contrario para que se aplique el pago a la vigencia a la que pertenece, se recomienda pagar al contratista el mes al que corresponde la cuenta?

De manera atenta, solicitamos su concepto respecto a la aplicación del parágrafo 1º del artículo 4º de la Ley 2005 de 2019

Ya que los descuentos tributarios que otorga esta norma a los pequeños y medianos empresarios que intervienen en la cadena productiva de la panela o mieles vírgenes proveniente de trapiches de economía campesina, se supedita a su inscripción en el Régimen Simple de Tributación.

Respecto al radicado de la referencia, el peticionario realiza algunas consultas en relación con la exención en el impuesto sobre la renta para las actividades provenientes del desarrollo de industrias de valor agregado tecnológico y actividades creativas (economía naranja).

Requisitos para la procedencia de la exención

Las sociedades deben:

(i) tener su domicilio principal dentro del territorio colombiano,

(ii) tener objeto social exclusivo de desarrollo de industrias de valor agregado tecnológico y/o actividades creativas (este requisito se materializa mediante el desarrollo de las actividades descritas en el literal c. del numeral 1 del artículo 235-2 del Estatuto Tributario,

(iii) haber sido constituidas e iniciado su actividad económica antes del 31 de diciembre de 2021,

(iv) cumplir con los montos mínimos de empleo e inversión y

(v) contar con el acto conformidad por parte del Ministerio de Cultura en relación con el proyecto de inversión, en los términos del literal e. del numeral 1 del artículo 235-2 del Estatuto Tributario.

También te puede interesar

Hito en Derecho Tributario: Consejo de Estado Sella que Interposición de Demanda Suspende Ejecutoriedad.

Hito en Derecho Tributario: Consejo de Estado Sella que Interposición de Demanda Suspende Ejecutoriedad. Deducción por contribuciones a educación de los empleados.

Deducción por contribuciones a educación de los empleados. Impuesto sobre la renta y complementarios / Establecimiento permanente.

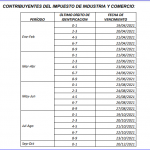

Impuesto sobre la renta y complementarios / Establecimiento permanente. Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo por los periodos gravables del año 2021.

Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo por los periodos gravables del año 2021. Diferencia en cambio y partidas monetarias: tratamiento contable y fiscal.

Diferencia en cambio y partidas monetarias: tratamiento contable y fiscal. Se reglamenta el Registro Individual de Prestación de Servicios de Salud.

Se reglamenta el Registro Individual de Prestación de Servicios de Salud.