Reglamentación del Artículo 260-7 del Estatuto Tributario y Sustitución en el Decreto 1625 de 2016

Introducción

El presente decreto regula parcialmente el artículo 260-7 del Estatuto Tributario y sustituye el artículo 1.2.2.5.1. del Decreto 1625 de 2016.

Su objetivo principal es determinar las jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferenciales para fortalecer la transparencia fiscal y combatir la evasión de impuestos.

Aspectos Clave del Decreto

1. Base Legal

Artículo 260-7 del Estatuto Tributario, modificado por el artículo 109 de la Ley 1819 de 2016.

Decreto 1625 de 2016: Único Reglamentario en Materia Tributaria.

Ley 1661 de 2013: Convención de Asistencia Mutua en Materia Fiscal.

2. Criterios para Determinar Jurisdicciones No Cooperantes

Bajos niveles de imposición: Tasas nominales sobre la renta significativamente inferiores a las de Colombia.

Falta de intercambio efectivo de información: Limitaciones legales o administrativas.

Opacidad administrativa: Falta de transparencia en aspectos legales y funcionales.

Ausencia de actividad económica sustancial: Falta de presencia local real.

Comparativa Antes y Después del Pronunciamiento

Aspecto

Antes del Pronunciamiento

Después del Pronunciamiento

Listado de jurisdicciones

Basado en criterios limitados

Actualización basada en estándares internacionales.

Transparencia fiscal

Menor exigencia

Mayor control sobre el intercambio de información tributaria.

Actividad económica sustancial

No regulada

Se exige actividad real en las jurisdicciones cooperantes.

Evaluación de jurisdicciones

Revisión anual limitada

Inclusión y exclusión basada en informes técnicos detallados.

Normatividad

Normatividad

Descripción

Artículo 260-7 del Estatuto Tributario

Establece los criterios para identificar jurisdicciones no cooperantes.

Ley 1661 de 2013

Ratifica la Convención de Asistencia Mutua en Materia Fiscal.

Decreto 1625 de 2016

Compila las normativas tributarias vigentes en Colombia.

Preguntas Frecuentes

#

Pregunta

Respuesta

1

¿Qué son las jurisdicciones no cooperantes?

Son países o territorios con bajos niveles de imposición, falta de transparencia o ausencia de intercambio de información fiscal.

2

¿Cuándo entra en vigor este decreto?

A partir del 1 de enero de 2025.

3

¿Qué beneficios tiene esta actualización?

Mejora la transparencia fiscal, facilita la cooperación internacional y combate la evasión de impuestos.

4

¿Qué criterios se usan para incluir un país en la lista?

Bajos impuestos, falta de intercambio de información, opacidad administrativa y ausencia de actividad económica sustancial.

5

¿Qué organismo actualiza la lista de jurisdicciones no cooperantes?

El Gobierno Nacional con apoyo de la DIAN, según el artículo 1.2.2.5.2 del Decreto 1625 de 2016.

Ejemplo Práctico

Caso: Una empresa colombiana realiza operaciones en un país con baja imposición tributaria y sin intercambio de información fiscal. Aplicación: Según el decreto, ese país podría ser clasificado como una jurisdicción no cooperante, limitando beneficios fiscales para la empresa y aumentando la supervisión tributaria.

Pronunciamientos de la DIAN

Fecha

Pronunciamiento

Mayo 2024

Informe sobre el intercambio de información tributaria y acuerdos internacionales para combatir la evasión fiscal.

Diciembre 2023

Listado actualizado de jurisdicciones no cooperantes basado en el artículo 260-7 del Estatuto Tributario.

Aspectos Importantes

Aspectos Importantes

Desarrollo de Cada Aspecto

Reglamentación del artículo 260-7

Establece criterios para identificar jurisdicciones no cooperantes.

Sustitución del artículo en el Decreto 1625 de 2016

Actualiza las disposiciones normativas relacionadas con jurisdicciones no cooperantes y regímenes preferenciales.

Transparencia fiscal

Promueve el intercambio de información tributaria entre países.

Inclusión de estándares internacionales

Utiliza parámetros globales para determinar jurisdicciones de baja imposición.

Control contra la evasión fiscal

Mejora la capacidad del Estado para evitar el traslado de beneficios a paraísos fiscales.

Conclusión

Este decreto refuerza el compromiso de Colombia con la transparencia fiscal y el cumplimiento tributario, incorporando estándares internacionales para identificar y controlar jurisdicciones de baja o nula imposición. Esto contribuye significativamente a la lucha contra la evasión fiscal y la mejora del sistema tributario nacional.

<span style="vertical-align: inherit;"><span style="vertical-align: inherit;">Javascript no detectado. </span><span style="vertical-align: inherit;">Se requiere Javascript para que este sitio funcione. </span><span style="vertical-align: inherit;">Habilítelo en la configuración de su navegador y actualice esta página.</span></span>

Boletín de conceptos.- Consejo técnico de la contaduría publica correspondiente al mes de junio de 2023.

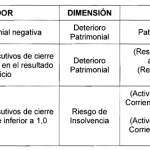

Boletín de conceptos.- Consejo técnico de la contaduría publica correspondiente al mes de junio de 2023. Alertas y criterios sobre deterioros patrimoniales y riesgos de insolvencia.

Alertas y criterios sobre deterioros patrimoniales y riesgos de insolvencia. Incentivos y beneficios que incorpora la Ley a favor de los empresarios que utilizan la panela o mieles vírgenes.

Incentivos y beneficios que incorpora la Ley a favor de los empresarios que utilizan la panela o mieles vírgenes. Mediante la resolución No 000053, la DIAN modifico el instructivo del formularios 260, declaración anual consolidada de los contribuyentes del régimen simple.

Mediante la resolución No 000053, la DIAN modifico el instructivo del formularios 260, declaración anual consolidada de los contribuyentes del régimen simple. ¿Sabía usted que solo los contadores públicos personas naturales pueden otorgar fe pública al ejercer como revisores fiscales, incluso si trabajan para una firma de contaduría?

¿Sabía usted que solo los contadores públicos personas naturales pueden otorgar fe pública al ejercer como revisores fiscales, incluso si trabajan para una firma de contaduría? Impuesto sobre la renta / Sobretasa de renta para instituciones financieras.

Impuesto sobre la renta / Sobretasa de renta para instituciones financieras.