🧾 Actualidad Contable – CTCP 2025-0135

Tema: Razonabilidad y validez legal de los estados financieros en propiedad horizontal (P.H.)

📌 Consulta:

En una copropiedad, la administradora actuó como representante legal sin haber registrado oficialmente su nombramiento ante la alcaldía. Presentó y certificó los estados financieros 2024 sin entregarlos previamente a los propietarios. En Asamblea solo se mostraron dos estados (situación financiera y resultados). Luego se detectaron incongruencias. Se solicitó Asamblea Extraordinaria. Se consulta sobre la validez legal y razonabilidad de esos estados financieros.

✅ Resumen del Concepto CTCP

Cuando los estados financieros presentan deficiencias formales (ej. falta de certificación legal válida) y sustantivas (inexactitudes contables), debe convocarse una Asamblea Extraordinaria para explicar, corregir y revalidar dichos estados.

🔍 Análisis por ejes temáticos

📘 1. Legalidad y Validez Formal

- La certificación de estados financieros requiere representación legal debidamente registrada, conforme a los artículos 37 y 38 de la Ley 222 de 1995.

- La falta de registro en alcaldía, según artículo 8 de la Ley 675 de 2001, puede implicar inexistencia jurídica de actos como:

- Certificación de EE.FF.

- Firma de contratos

- Representación en asambleas

📊 2. Razonabilidad Contable

- Según las NIIF del DUR 2420 de 2015, los EE.FF. deben ser veraces, completos y representar fielmente la realidad financiera.

- Incongruencias entre cifras y notas contables atentan contra la razonabilidad.

🧩 3. Incumplimiento de Procedimientos

- No se entregaron oportunamente los EE.FF. a los propietarios antes de la asamblea (Ley 675/2001, arts. 51 y 55).

- Solo se presentó parte del juego completo de estados financieros (mínimo requerido según Grupo 2 y 3: situación financiera, resultados, cambios en patrimonio, flujos de efectivo y notas).

⚠️ 4. Consecuencias

- Posible nulidad o corrección de los EE.FF.

- Se recomienda:

- Convocar Asamblea Extraordinaria.

- Presentar estados corregidos y completos.

- Verificar cumplimiento normativo del Grupo contable aplicable (2 o 3).

📚 Recomendaciones prácticas

| Acción Requerida | Fundamento Normativo |

|---|---|

| Registro ante la alcaldía de representante legal | Art. 8 Ley 675 de 2001 |

| Certificación válida por representante y contador | Art. 37 y 38 Ley 222 de 1995 |

| Entrega previa de EE.FF. a propietarios | Art. 51 y 55 Ley 675 de 2001 |

| Juego completo de EE.FF. | NIIF para Pymes (Grupo 2) / Grupo 3 – DUR 2420 |

❓ Preguntas Frecuentes (FAQs)

¿Los estados financieros presentados son válidos?

No, si quien los certificó no tenía representación legal formalmente registrada.

¿Se pueden corregir?

Sí. Mediante Asamblea Extraordinaria, se deben presentar los estados corregidos y completos.

¿Debe intervenir el revisor fiscal?

Sí, si la copropiedad está obligada a tenerlo, debe dictaminar los EE.FF. para que tengan validez legal.

También te puede interesar

Propuesta No 6. Fiscalidad Internacional:

Propuesta No 6. Fiscalidad Internacional: ¿Por qué los Ingresos por Participación Patrimonial no están Gravados por el ICA según el Consejo de Estado?

¿Por qué los Ingresos por Participación Patrimonial no están Gravados por el ICA según el Consejo de Estado? Circular Básica Jurídica.

Circular Básica Jurídica. Resolución No 000052 / Se modifica el numeral 7 del artículo 672 de la Resolución 046 de 2019, y se dictan otras disposiciones.

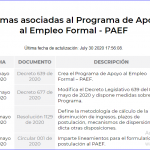

Resolución No 000052 / Se modifica el numeral 7 del artículo 672 de la Resolución 046 de 2019, y se dictan otras disposiciones. PROGRAMA DE APOYO AL EMPLEO FORMAL – PAEF-

PROGRAMA DE APOYO AL EMPLEO FORMAL – PAEF- Régimen especial en materia tributaria – ZESE.

Régimen especial en materia tributaria – ZESE.

Dejar una contestacion