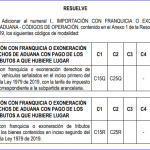

| Dirección de Impuestos y Aduanas Nacionales. Resolución Nº 000005 / 27-01-2023 Ampliar Información |

También te puede interesar

¿Puede la revisoría fiscal inspeccionar correos electrónicos y dispositivos de la entidad contratante?

¿Puede la revisoría fiscal inspeccionar correos electrónicos y dispositivos de la entidad contratante? ¿Las sanciones tributarias en la Ordenanza 397 del Valle del Cauca cumplen con la legalidad establecida?

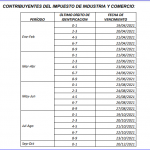

¿Las sanciones tributarias en la Ordenanza 397 del Valle del Cauca cumplen con la legalidad establecida? Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo por los periodos gravables del año 2021.

Plazos para declarar y pagar el impuesto de industria y comercio, avisos y tableros por parte de los contribuyentes de los regímenes simplificado y común y de los agentes retenedores de dicho tributo por los periodos gravables del año 2021. Dirección de Impuestos y Aduanas Nacionales. Resolución No 000100 / 30-10-2020.

Dirección de Impuestos y Aduanas Nacionales. Resolución No 000100 / 30-10-2020. ¿Qué derechos laborales relacionados con el embarazo se aplican en contratos de prestación de servicios?

¿Qué derechos laborales relacionados con el embarazo se aplican en contratos de prestación de servicios? ¿Cuáles son las implicaciones de la exigencia de contratación local en el municipio de Chía para los incentivos tributarios de las empresas?

¿Cuáles son las implicaciones de la exigencia de contratación local en el municipio de Chía para los incentivos tributarios de las empresas?