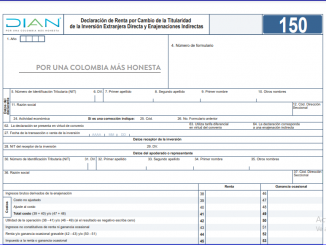

Por la cual se Habilita el formulario y se establece el procedimiento para la presentación de la Declaración de Renta por Cambio de la Titularidad de la Inversión Extranjera Directa y Enajenaciones Indirectas – Formulario 150.

El artículo 204 de la Ley 1955 de 2019 plasmaba la voluntad inequívoca del Legislador de exonerar a las entidades del sector cooperativo del pago de aportes parafiscales.

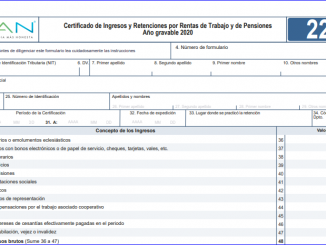

Prescribir el “Certificado de Ingresos y Retenciones por Rentas de Trabajo y de Pensiones -Año Gravable 2020” diseño que forma parte integral de la presente Resolución.

¿Los apartes acusados de los incisos 4, 5 y 7 del artículo 15 del Decreto 650 de 1996 infringen las normas superiores en que se debían fundar y se expidieron con desviación de poder?

La exención del ICA sobre la actividad de extracción de hidrocarburos no tiene carácter absoluto, sino condicional, pues, los ingresos derivados de dicha actividad se pueden gravar con ICA cuando la cuota liquidada por el impuesto sea mayor al valor a que tenga derecho el municipio por concepto de regalías.

<span style="vertical-align: inherit;"><span style="vertical-align: inherit;">Javascript no detectado. </span><span style="vertical-align: inherit;">Se requiere Javascript para que este sitio funcione. </span><span style="vertical-align: inherit;">Habilítelo en la configuración de su navegador y actualice esta página.</span></span>