¿Somos una sociedad limitada con obligación de tener revisor fiscal. El revisor Fiscal presento su renuncia hasta el 31 de enero del año 2021. Siendo así, él tendría la responsabilidad de firmar los Estados financieros con corte a diciembre 31 de 2020, las declaración de Renta del año 2020 y demás informes que la empresa este obligada con corte a Diciembre 2020 o las debería firmar el revisor fiscal que lo reemplace?

¿Puede una sociedad ser admitida a un proceso de reorganización de la ley 1116 de 2006, o a uno de los procesos de emergencia del decreto legislativo 560 de 2020, aunque no cumpla el supuesto de empresa en marcha establecido en la Norma Internacional de Contabilidad Presentación de Estados Financieros?

El liquidador tiene la obligación de conservar los libros y papeles de la sociedad liquidada por un término de cinco años, contados a partir de la aprobación de la cuenta final de liquidación.

¿A que riesgos o sanciones está expuesta la sociedad al no designar nuevo revisor antes del vencimiento de las declaraciones? ¿Existe alguna norma que lo exonere o le dé un tiempo de gracia para no tener revisor mientras designan uno nuevo?

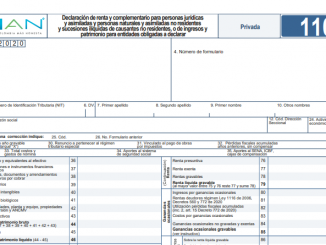

Modificar el Formulario No. 110 para la presentación de la Declaración de renta y complementario para personas jurídicas y asimiladas y personas naturales y asimiladas no residentes y sucesiones ilíquidas de causantes no residentes, o de ingresos y patrimonio para entidades obligadas a declarar.

Análisis integral en el control previo es que deberá realizar la autoridad aduanera confrontando la información que obra en los informáticos electrónicos, con la contenida en los documentos viaje y/o en los documentos que soportan la operación comercial o en certificaciones emitidas en exterior por el responsable del despacho, para si hay inconsistencias y si las mismas están o no justificadas.