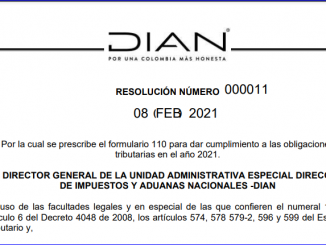

Prescripción del Formulario No. 110 “Declaración de renta y complementario para personas jurídicas y asimiladas y personas naturales y asimiladas no residentes y sucesiones ilíquidas de causantes no residentes, o de ingresos y patrimonio para entidades obligadas a declarar.

Bajo un supuesto de reembolso de gastos, este no causa la obligación de expedir factura de venta o documento equivalente, dado que dicho concepto no se origina en la venta de un bien o en la prestación de un servicio.

¿Las operaciones de desplazamiento de material CKD en la modalidad de importación de transformación y/o ensamble amparadas en la póliza UAP, podrían estar cubiertas por la garantía de un usuario apto?

Una sociedad que aplica las NIIF PARA PYME, grupo dos, los costos y gastos de operación (nómina, seguros, servicios públicos, depreciaciones etc.) generados por la compañía durante el tiempo de cuarentena obligatoria, puede presentarlos como GASTOS NO OPERACIONALES, en consideración a que durante este tiempo no generó ingresos.

Comedidamente solicito su colaboración, confirmándome cuáles son los requisitos para la liberación de la reserva, de que trata el numeral 12 del artículo 290 del E.T.

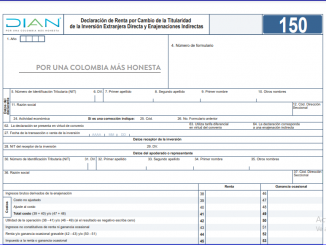

Prescribir el formulario 150 “Declaración de Renta por Cambio de la Titularidad de la Inversión Extranjera Directa y Enajenaciones Indirectas” a partir del año 2021 y siguientes, el cual hace parte integral de la presente Resolución.