En materia tributaria la naturaleza de un saldo a favor, de un pago en exceso o de lo no debido, no es la misma, así como tampoco lo es el término para solicitar su devolución.

En efecto, mientras que el saldo a favor surge a partir de la presentación de una declaración tributaria, el pago de lo no debido o en exceso se configura a partir del pago de una obligación a la cual no estaba obligado el contribuyente, o al asumir una carga superior a la que legalmente estaba obligado, es así como el término para solicitar la devolución del saldo a favor es de dos años después de la fecha del vencimiento del plazo para declarar, mientras que el término para devolver el pago en exceso o de lo no debido es de cinco años siguientes al pago realizado.

También te puede interesar

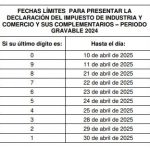

Se establece el calendario tributario del Distrito de Medellín para la vigencia 2025.

Se establece el calendario tributario del Distrito de Medellín para la vigencia 2025. Explorando las implicaciones del CREE en las autorretenciones y cuantías mínimas: un estudio de la resolución de reconsideración

Explorando las implicaciones del CREE en las autorretenciones y cuantías mínimas: un estudio de la resolución de reconsideración Requisitos de Información para Impuestos Predial y Vehículos en Bogotá.

Requisitos de Información para Impuestos Predial y Vehículos en Bogotá. Las sociedades familiares admiten la inclusión de compañeros permanentes, ya sean parejas del mismo o distinto sexo, promoviendo diversidad y equidad en su conformación.

Las sociedades familiares admiten la inclusión de compañeros permanentes, ya sean parejas del mismo o distinto sexo, promoviendo diversidad y equidad en su conformación. Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente.

Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente. La DIAN Evoluciona En Atención Al Cliente Con Nuevo Servicio De Videoatención.

La DIAN Evoluciona En Atención Al Cliente Con Nuevo Servicio De Videoatención.