Tener en cuenta que..

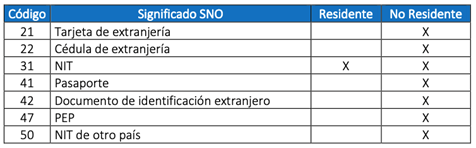

Quienes expiden el documento soporte en adquisiciones con sujetos no obligados a expedir factura o documento equivalente, deben tener en cuenta que: Es requisito reportar la información relacionada con los documentos de no residentes de acuerdo con los códigos que se indican en la tabla 16.2.1 Documento de identificación (Tipo de identificador fiscal) del anexo técnico 1.0 de la resolución 00167 de 2021.

Tabla 16.2.1 Documento de identificación (Tipo de Identificador Fiscal)

La tabla 16.2.1 tiene relación con la regla DSAJ25b, por tanto, desde el próximo 10 de noviembre de 2024 se generará rechazo al transmitir un documento soporte cuando el tipo de documento del vendedor no corresponda a un valor valido de la lista, de acuerdo con lo establecido en el anexo técnico vigente para el documento soporte en adquisiciones con sujetos no obligados a expedir factura electrónica.

Consulte el anexo técnico, ingresando a: https://www.dian.gov.co/impuestos/factura-electronica/Documents/Anexo-Tecnico-Documento-Soporte-No-Obligados.pdf

Expedición de documentos soporte en las adquisiciones con sujetos

no obligados a expedir factura electrónica.

Esto aplica principalmente a aquellas situaciones en las que se realizan compras o adquisiciones a proveedores que no están obligados a emitir factura electrónica, pero que deben cumplir con ciertos requisitos para que la operación sea válida a efectos fiscales.

A continuación, te explico los puntos claves:

1. Requisito de Reportar Información Relacionada con los Documentos de No Residentes:

Los contribuyentes que expiden el documento soporte en adquisiciones de bienes o servicios a proveedores no obligados a expedir factura deben reportar correctamente la información relativa a los documentos de identificación de los vendedores (en particular, los que no son residentes fiscales en Colombia) de acuerdo con los códigos establecidos en la Tabla 16.2.1.

2. Tabla 16.2.1: Documento de Identificación (Tipo de Identificador Fiscal):

Esta tabla especifica los diferentes tipos de documentos de identificación (como el NIT, pasaporte, entre otros) que se deben usar para identificar al vendedor en el documento soporte. Es importante que, al generar el documento soporte, se utilicen los códigos correctos que aparecen en la tabla, ya que estos corresponden a los tipos de identificadores fiscales permitidos por la DIAN (Dirección de Impuestos y Aduanas Nacionales).

3. Vigencia de la Regla DSAJ25b:

A partir del 10 de noviembre de 2024, si el tipo de documento de identificación del vendedor no corresponde a un valor válido en la lista de la tabla 16.2.1, se generará un rechazo en el sistema al momento de transmitir el documento soporte.

Es decir, si el contribuyente o la empresa que realiza la compra no usa un código válido para identificar al proveedor (o no respeta las reglas sobre el tipo de documento), el sistema de la DIAN rechazará el documento soporte. Esto podría implicar que no se reconozca la transacción a efectos fiscales.

4. Consultas y Enlace al Anexo Técnico:

El anexo técnico contiene los detalles específicos sobre los documentos soporte y las reglas que deben seguirse para que la operación sea válida. Si estás trabajando en la emisión de estos documentos soporte, es importante que revises el anexo técnico disponible en el siguiente enlace:

Anexo Técnico Documento Soporte No Obligados

En resumen:

- A partir del 10 de noviembre de 2024, la DIAN rechazará los documentos soporte si el tipo de documento de identificación del proveedor no está de acuerdo con los códigos válidos establecidos en la Tabla 16.2.1.

- Debes asegurarte de utilizar los códigos correctos para identificar a los proveedores, especialmente si son no residentes o si no están obligados a emitir factura electrónica.

- Puedes consultar el Anexo Técnico 1.0 en el enlace proporcionado para obtener todos los detalles sobre cómo debe elaborarse el documento soporte y qué códigos son válidos.

También te puede interesar

El debate sobre las pasantías universitarias: ¿Trabajo gratuito o oportunidad formativa?

El debate sobre las pasantías universitarias: ¿Trabajo gratuito o oportunidad formativa? Régimen Unificado de Tributación SIMPLE.- Anticipo de impuesto, liquidado como contribuyente de Impuesto a la Renta.

Régimen Unificado de Tributación SIMPLE.- Anticipo de impuesto, liquidado como contribuyente de Impuesto a la Renta. Beneficios Parafiscales para empresas afectadas por la emergencia sanitaria como consecuencia del Coronavirus.

Beneficios Parafiscales para empresas afectadas por la emergencia sanitaria como consecuencia del Coronavirus. ¿Puede una persona natural o jurídica dedicada al trading en Colombia acogerse al Régimen Simple de Tributación?

¿Puede una persona natural o jurídica dedicada al trading en Colombia acogerse al Régimen Simple de Tributación? Límite de ingresos para tener Revisor fiscal.

Límite de ingresos para tener Revisor fiscal. La reciente decisión de la DIAN de permitir la devolución de impuestos en las cuentas bancarias de los mandatarios de los contribuyentes.

La reciente decisión de la DIAN de permitir la devolución de impuestos en las cuentas bancarias de los mandatarios de los contribuyentes.